Prinsjesdag en onze portemonnee: de veranderingen op een rij

“In 2015 gaan we er 0,5% in koopkracht op vooruit”. Dit is de belangrijkste conclusie van Prinsjesdag. Maar wat betekent dat precies? Groeit ons inkomen of gaan we er juist op achteruit? Wat zijn de maatregelen die in 2015, of nog in 2014, een voordeel opleveren en waar zit hem de pijn? We hebben de belangrijkste maatregelen die invloed hebben op je portemonnee voor je op een rij gezet.

â—¾ZORG EN ZORGVERZEKERING

Premie zorgverzekering 2015 stijgt met … € 9,50 per maand?

Volgens het kabinet stijgt de premie zorgverzekering 2015 met € 114 per jaar, ofwel € 9,50 per maand. Of die stijging werkelijk zo hoog is, valt te bezien. Voor 2014 gaf het Ministerie van VWS aan dat de premie zorgverzekering zou uitkomen op € 102,17 per maand. In werkelijkheid daalde de premie naar € 91,59. Een misrekening van de overheid van meer dan € 10 per maand. Ook voorgaande jaren zag de overheid het te somber in. De premiestijging zal waarschijnlijk ook in 2015 lager uitvallen dan ingeschat.

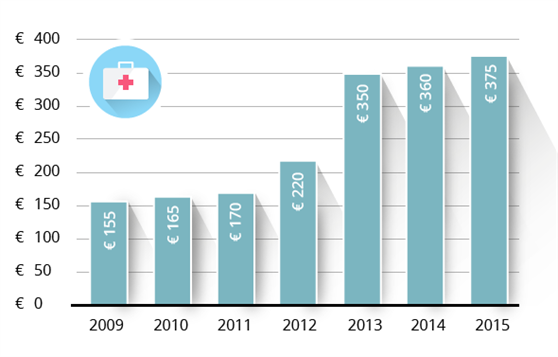

Eigen risico 2015 stijgt naar € 375

De overheid heeft bepaald dat het eigen risico in 2015 stijgt van € 360 naar € 375. Die stijging van € 15 lijkt gering, maar ter vergelijking: in 2010 bedroeg het eigen risico nog slechts € 165. Waar gemiddeld de prijzen sinds 2010 met 10,4% zijn gestegen (inflatie), is de prijsstijging bij het eigen risico maar liefst 127,2%.

Duidelijke zorgnota van zorgverzekeraar

Wat kost mijn ziekenhuisbehandeling? Voor veel mensen is dit een groot vraagteken. Daarom is het sinds juni 2014 al gemeengoed dat mensen via hun verzekeraar inzicht krijgen in hun declaraties. Je kunt op die manier eenvoudig doorrekenen of jij je premie hebt ’terugverdiend’. Deze werkwijze wordt in 2015 gehandhaafd, bovendien heeft de overheid al eerder aangegeven meer te letten op transparantie binnen de zorg.

â—¾WONEN EN HYPOTHEEK

Meer eigen spaargeld nodig bij aankoop van een woning

Koop je een nieuwe woning, dan kun je nu nog 104% van je hypotheek lenen. Bij een woning van € 250.000, mag je maximaal € 260.000 aan hypotheek lenen. Dat bedrag gaat in 2015 terug naar € 257.500 (103%). Je hebt dus meer spaargeld nodig bij het kopen van een huis.

15 in plaats van 10 jaar belastingvoordeel bij financieren restschuld

Een uitzondering op het vorige punt is als je een restschuld overhoudt bij verkoop van je oude huis. Inclusief restschuld mag je gelukkig meer lenen dan die 103%. Hoeveel dat precies is, bepaalt uiteindelijk de bank die jou de hypotheeklening verstrekt.

Bovendien heb je over dit extra schuldbedrag geen 10 maar 15 jaar recht op hypotheekrenteaftrek. Langer belastingvoordeel dus. Bijkomend pluspunt: de hypotheekrente is nu het laagst sinds het jaar 1540.

Definitief geen 2 maar 3 jaar lang dubbele hypotheekrenteaftrek

Durf jij het risico te nemen om al een nieuwe woning te kopen terwijl je de oude nog niet hebt verkocht? Zo ja, dan geeft de overheid je definitief 3 in plaats van 2 jaar recht op hypotheekrenteaftrek.

Het lage btw-tarief bij arbeid op verbouwingen blijft 6%

Dit lagere 6%-tarief geldt tot juli 2015. Daarna stijgt het tarief weer naar 21%. Let op: de 6% geldt alleen voor het arbeidsloon. Over materialen betaal je 21% belasting.

Regeling extra belastingvrij schenken voor aankoop huis stopt

De regeling waarmee je maximaal € 100.000 voor de aankoop van een huis belastingvrij mag schenken, wordt niet verlengd. Profiteren kan tot en met december 2014. In 2015 daalt het bedrag naar € 51.407.

In 2015 krijgt iedereen een energielabel

voor zijn of haar woning

We schreven er al eerder over: iedereen krijgt in 2015 een voorlopig energielabel voor zijn of haar woning. De overheid hoopt dat iedereen dit voorlopige energielabel vervolgens omzet in een definitief label.

Steeds gemakkelijker je eigen huis verhuren

Een jaar of 5 geleden moest je oppassen als jij je woning een jaartje verhuurde. De huurder bouwde rechten op waardoor jij in de problemen kon komen. De overheid wil dit tijdelijke verhuren nu juist gemakkelijker gaan maken. Dat is goed voor jongeren en starters die eerst even willen huren. Wat de maatregelen van de overheid precies in gaan houden, is nu nog niet bekend.

â—¾BELASTINGEN

Eerste belastingschijf omlaag naar 36% in 2015

Dat politici in staat zijn negatief nieuws positief uit leggen, blijkt uit de visie op de inkomstenbelasting. “De eerste belastingschijf daalt met 0,25%”. Een voordeeltje van € 49 per jaar. Dat leek althans de boodschap, maar niets is minder waar.

Eerder dit jaar was al een belastingverhoging van 36,25% naar 36,76% gecommuniceerd. Deze verhoging valt dus mee en wordt versoberd tot 36,5%. De overheid noemt dit daarom een ‘meevaller’. De werkelijkheid is dat we er niet € 49 op vooruit maar achteruit gaan.

Hoeveel belasting je in 2015 betaalt, zie je hieronder.

Minder inkomstenbelasting voor mensen die werken

Als je inkomstenbelasting betaalt, krijgt je tegelijkertijd ook weer een korting op deze belastingen. Twee van die kortingen zijn: de algemene heffingskorting

en de arbeidskorting

. Deze kortingen zorgen ervoor dat je een gedeelte van de inkomstenbelasting niet hoeft te betalen.

De algemene heffingskorting geldt voor iedereen. Deze korting stijgt iets voor inkomens tot € 52.000, maar dit scheelt slechts een paar tientjes per jaar. De overheid wil mensen stimuleren om te gaan werken. Daarom wordt de arbeidskorting verder verhoogd met iets minder dan € 500 voor inkomens van € 20.000 tot € 80.000.

Meer vermogensbelasting voor ouderen

Ontvang je AOW, dan heb je in 2014 ook recht op ouderentoeslag. Door die toeslag hoef je minder vermogensbelasting te betalen. Deze toeslag verdwijnt. De belasting voor ouderen met een laag maandinkomen maar veel geld op de bank, kan hierdoor tot € 300 per jaar stijgen.

â—¾ANDERE ONDERWERPEN

Parttime werken gedurende WW-periode gaat weer lonen

Verlies je je baan en kom je in de WW terecht dan is het anno 2014 niet altijd rendabel om een parttime baan aan te pakken. Dat verandert in 2015. Op dat moment wordt de vergoeding gebaseerd op uren in plaats van inkomen. Parttime werken gaat dus lonen.

NB: Kom je in de WW terecht, dan houd je vanaf 2015 nog 6 maanden recht op kinderopvangtoeslag. Op dit moment is dat nog beperkt tot 3 maanden.

â—¾CONCLUSIE VOOR 2015

We snappen wat het betekent als we zelf een paar honderd euro meer of minder per jaar ontvangen of terugkrijgen. Op Prinsjesdag gaat het echter niet om honderden, maar om miljarden of om procentpunten. Abstracte begrippen dus. Hieronder een uitleg.

Nederland gaat 13 miljard te veel uitgeven

Vorig jaar ging de troonrede over de verandering van onze maatschappij. Onze ‘zorgstaat’ moest een ‘participatiemaatschappij’ worden. Als we kijken naar de top 3 uitgaven van Nederland hebben die te maken met zorg: medische zorg + zorgtoeslag, zorg voor ouderen (AOW) en langdurige zorg + verpleging. Hoewel het een fundament is van onze sociale maatschappij, zal de overheid hierop willen bezuinigen.

Voor 2013 geldt echter dat we nog altijd 13 miljard meer uitgeven dan dat we binnenkrijgen. Geld dat we als Nederland lenen bij beleggers, investeringsfondsen en overheden uit andere landen. Onze totale schuld was vorig jaar al € 454 miljard (€ 27.000 per Nederlander). Daar komt in 2015 dus weer 13 miljard bij. De rente op deze overheidslening bedraagt elk jaar opnieuw € 8 miljard, en staat op plek 10 van de grootste overheidsuitgaven.

Koopkracht 2015 stijgt met 0,5% in 2015

Niet zozeer een maatregel maar een gevolg van alle overheidsmaatregelen samen, is de koopkracht. De koopkracht in 2015 stijgt met 0,5%. Voor elke € 1.000 die we nu op de bankrekening hebben staan, komt daar in 2015 min of meer € 5 bij. Dit heeft onder andere te maken met de stijging van ons inkomen versus de inflatie

. We krijgen het dus een heel klein beetje beter; een marginaal verschil van 0,5% in koopkracht.